新华财经北京1月20日电(记者 韩婕) 从银行业服务实体经济质效进一步提升,小微企业融资继续保持“量增、面扩、价降、结构优化”的良好态势,到绿色金融在标准制定、激励政策等方面取得了重大突破,再到市场众盼已久的养老理财产品试点正式开启,系统重要性银行名单出炉,央行推出碳减排支持工具......2021年,随着银行业转型改革步伐的持续加快,中国银行业迎来高质量发展。

展望未来,专家表示,随着战略性业务布局持续深化,新兴行业及重点区域服务模式不断完善,2022年我国银行业运行形势将回归稳健平稳,多项业务将迎来发展新阶段。不过在经济下行压力增加、改革转型进度和成效仍存差异的背景下,专家提醒,银行之间的经营分化态势或将会进一步加大。

2021年银行业整体经营状况持续向好

2021年,在实体经济逐渐复苏背景下,我国银行业整体经营状况持续向好,银行业主要指标表现持续改善,资产规模稳步增长,结构进一步优化,行业景气度有所提升。从已披露的数据来看,在经历一季度的触底后,2021年前三季度,商业银行的营收增速稳步回升,多数银行营收增速季度环比提升,盈利增速延续良好趋势,平稳向好。

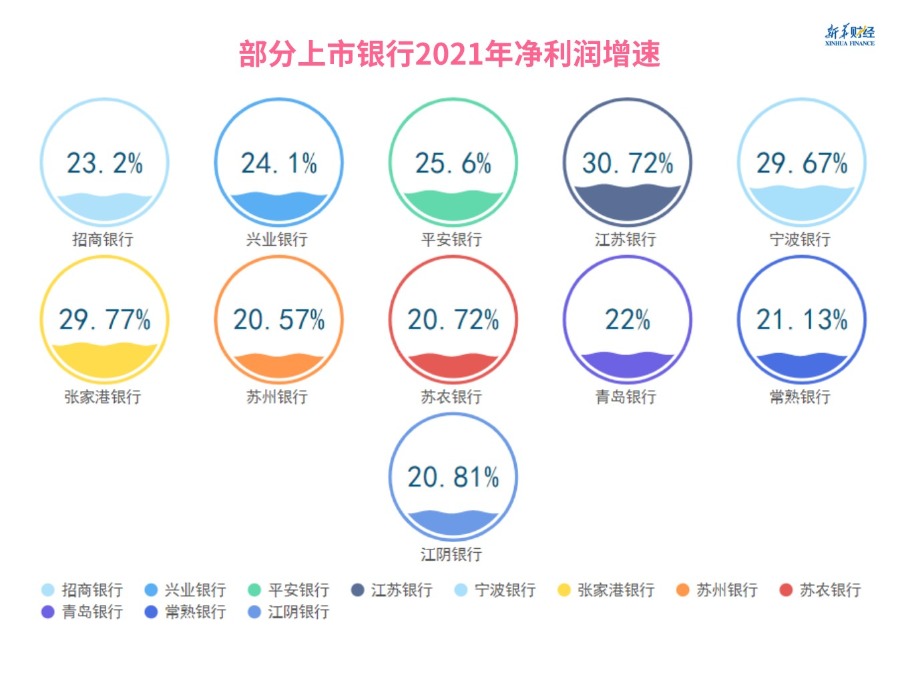

截至2022年1月19日,目前已披露的14家A股上市银行2021年业绩快报显示,相比2020年,2021年上市银行的创利能力明显恢复,除光大银行、中信银行、长沙银行外,其余11家银行归母净利润同比增幅均超20%。截至2021年末,招商银行、兴业银行、平安银行净利润同比增幅分别为23.20%、24.10%、25.6%。

值得一提的是,区域性银行2021年盈利也十分强劲,特别是头部城商行。截至2021年末,江苏银行、宁波银行、张家港行、苏州银行、苏农银行、青岛银行、常熟银行、江阴银行净利润同比增幅分别为30.72%、29.67%、29.77%、20.57%、20.72%、22%、21.13%、20.81%。

在业绩向好的同时,已披露的14家银行整体资产质量持续同步改善,不良率继续下降。招商银行、宁波银行、常熟银行、张家港行等4家银行的不良率已降至1%以下,分别为0.91%、0.77%、0.81%、0.95%。同时上述银行的拨备覆盖率均有较大提升,其中,家底厚实的招商银行、张家港行、苏农银行拨备覆盖率均超400%,宁波银行、常熟银行更是超过500%。

招商证券首席银行业分析师廖志明表示,目前已披露的14家A股上市银行业绩表现符合预期,且随着2021年疫情影响消退,资产质量稳中向好,信用成本有所下行,预计A股上市银行整体盈利增速或在8%左右,将是2015年以来最高水平。

谈及2021年银行业绩为何大增,国家金融与发展实验室副主任曾刚认为,2021年银行业绩的快速增长与疫情好转和同比基数较低有关。曾刚表示,“去年疫情得到有效控制,带动了我国经济复苏,GDP增长达8.1%,也为上市银行经营业绩的提升奠定了基础。而2020年受疫情等因素影响,银行净利润普遍较低,因此低基数也推高了2021年银行业的增长速度。”

同时,招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼告诉记者,除得益于我国宏观经济的稳步恢复,2021年,为服务实体经济,支持中小微企业发展,上市银行加快信贷投放力度,推动了利息收入较快增长,而上市银行自身也在不断优化资产质量,不良贷款率稳中有降,降低了拨备计提等对利润增长的影响。

“精准施策”“稳步前行”成2021年银行业关键词

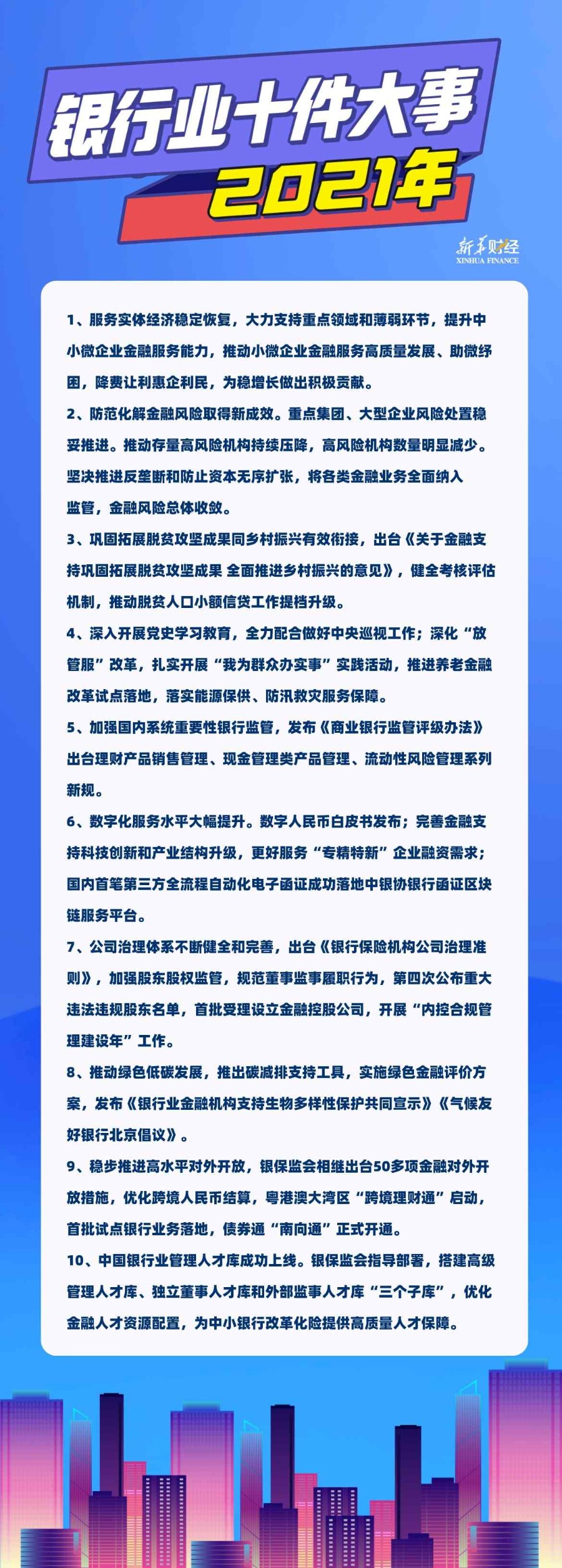

随着监管政策的出台和资管新规过渡期结束,2021年银行业也迎来诸多变化。从存款利率改革到信贷结构调整,再到理财业务创新、理财子公司陆续成立,以及房地产金融审慎管理等,2021年银行业在加大对实体经济特别是小微企业、科技创新、绿色发展的同时,众盼已久的养老理财产品试点、数字人民币试点、系统重要性银行名单,粤港澳大湾区“跨境理财通”等一系列利好也纷纷落地。

中国银行业协会发布的“2021年银行业十件大事”就包括,出台《关于金融支持巩固拓展脱贫攻坚成果 全面推进乡村振兴的意见》、推进养老金融改革试点落地、发布《商业银行监管评级办法》、数字人民币白皮书发布、粤港澳大湾区“跨境理财通”启动等。

2022年银行业多项业务将迎来发展新阶段

接受记者采访的多位专家预计,2022年,银行业多项业务将迎来新发展阶段。交通银行金融研究中心日前发布的《2022年商业银行运行展望报告》也显示,2022年将是银行业转型深化的关键之年,随着战略性业务布局持续深化,新兴行业及重点区域服务模式不断完善,商业银行将不断积蓄改革转型新动能。

具体来看,一是商业银行资产负债结构有望持续优化。在交通银行金融研究中心首席研究员唐建伟看来,在资产端,2022年银行业重点领域贷款占比会稳步提升;个人住房贷款仍将维持低速增长;零售转型将持续深化;中长期贷款以及普惠小微、绿色低碳项目、制造业等重点领域贷款均会保持持续较快增长。”据交通银行金融研究中心测算,2022年,在稳增长政策环境及商业银行持续加大服务实体经济力度背景下,上市银行贷款占比有望进一步提升至59%左右,非信贷资产占比或降至41%左右。在负债端,2022年活期存款占比可能会稳中略降。“消费逐步修复,但投资仍将低位徘徊,存款定期化态势仍可能延续,预计2022年上市银行活期存款或将小幅下降至47.5%左右。”

二是银行业数字化转型会持续向纵深推进,经营模式加快变革。在唐建伟看来,随着战略性业务布局持续深化,新兴行业及重点区域服务模式不断完善,商业银行将不断积蓄改革转型新动能。唐建伟表示,“2022年,商业银行会重视以企业级思维统领架构设计、数据共享和系统建设,强化数据中台、技术中台、业务中台的能力建设,发挥银行各板块业务联动优势和系统集成优势;同时,进一步深化金融场景生态体系建设,逐步发力构建与银行自身禀赋相耦合的垂直化、特色化业务生态体系。与此同时,商业银行还将重视金融科技投入和人才培养,注重数据安全和客户信息保护,加强隐私计算应用。”

易观分析日前发布的《数字经济全景白皮书》也指出,考虑到银行目前更趋向自主构建数智能力,随着数字化转型深度的提升,2022年,一方面,银行业仍将加大对于外部智能工具的采购投入,包括AI中台,机器学习平台,隐私计算平台等,借助外部技术工具持续武装数字科技团队能力;另一方面,银行将更倾向强化内部数字化能力,内生驱动转型,而非依赖更多外部力量进入转型深水区。比如,一些银行在推动以往中心化的科学家和IT组织更多进入业务,形成虚拟化组织,依托自有组织完成业务抽象,数据和AI治理、模型训练优化等数字化业务。

三是随着资管新规过渡期结束,银行理财业务或迎来全新发展阶段。“今年开始,理财业务发展的一些长期趋势逐渐清晰”,曾刚表示,“进入新的发展阶段,银行理财子公司也不再是过去一面承接旧产品、一面发行新产品的发展方式,需要探索长期的、稳健的、可持续的发展空间和模式。银行理财子公司自身产品体系、营销体系的发展,竞争能力的不断提升,产品的进一步丰富等,都是未来持续要做好的工作,商业银行信用卡业务有望开启高质量发展之路。”值得一提的是,2021年12月,银保监会《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》发布后,业内专家普遍预计,我国信用卡业务将迎来全面规范,并迈入专业化、差异化、精细化的发展新阶段。

不过,接受记者采访的多位专家也提醒,在经济下行压力增加、改革转型进度和成效仍存差异的背景下,银行之间的经营分化态势预计将会进一步拉大,建议随着国内经济结构的调整,通过在金融科技、财富管理、绿色和普惠金融赛道上的发展,积极做好银行长期业务转型。

*版权归原作者所有。