易观分析:

根据易观近期发布的 《中国第三方支付互联网支付市场季度监测报告2019年第4季度》数据显示,2019年第4季度中国第三方支付互联网支付市场交易规模为60497.3亿元人民币,环比降低2.63%。

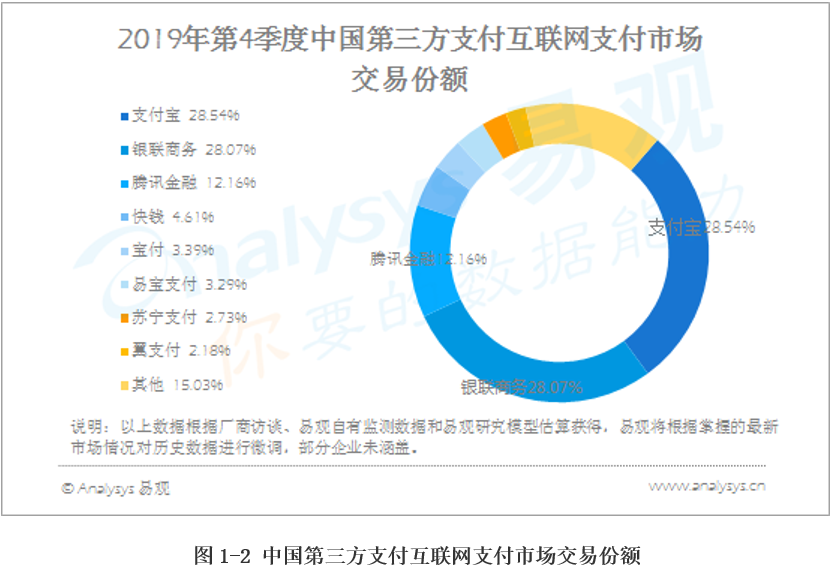

第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以28.54%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率保持在28.07%;腾讯金融以12.16%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的68.77%。

易观分析认为,前三位的三大巨头本季度在份额上小幅挤占了腰部支付机构的份额,主要原因是季节性消费的带动令平台集聚性效能提升,加之互金等传统互联网支付支撑行业交易规模继续萎缩导致。但整体来看,消费类因素影响更加广泛,互联网支付市场整体交易规模保持平稳微降态势。

易观分析认为,四季度进入传统的消费旺季,阿里“双十一”当日成交额同比增长25%,京东第四季度营收1707亿元,同比增长26.6%。电商造节、线下零售、餐饮、航旅、快消等行业均达成平稳增长,消费的增加也带动消费金融行业走高,特别是互联网平台的消费金融产品需求旺盛。

四季度航旅、教育等行业表现超出预期,为了配合消费类季度活跃带来的需求增长,带动平台用户规模性增长,增加用户的活跃程度,各家机构均提高了活动的促销力度和持续时间,也为互联网在线支付行业整体交易保持稳定做出了贡献。

支付宝四季度继续依托在消费类场景中巨大的掌控力度,打磨基于生态圈层考虑的产品体系,用户使用频次得以提升,带动大额交易频次提高。其中,消费类电商交易规模和基于数字化产品推荐的金融类产品交易均有良好增速。

从整体上看,支付机构开始从广度和深度两个层面加速服务拓展,对新兴行业的研究加速,例如短视频、直播等行业,深度上则更加注意客户需求,力求构建全产业链下的产品和金融服务闭环。

为应对四季度电商季对业务的需要,宝付支付本季度继续通过完整的一站式综合支付解决方案作为切入点,深耕物流、新零售等行业,有效满足行业支付需求。例如通过多渠道支付+账户+智能分账的产品解决方案,打通电商平台的上下游,帮助平台有效规避“二清”难题,快速完成买卖双方的费用收付。

四季度,苏宁支付通过国庆、双11、双12,司庆等大促活动,对线上场景进行创新营销和精准营销;线下相继接入家乐福中国、万达百货、OK便利店,为用户打造优惠购物场景,并利用线下门店运营的微信社群进行苏宁支付用户的转化,进一步提升用户规模;同时,苏宁支付加强外部公共出行场景渗透,接入多地地铁,通过实现高频出行场景发金融、生态圈权益礼包的方式,进一步带动交易规模的增长及用户转化。

作为具备运营商背景的第三方移动支付平台,翼支付在四季度全面整合优势资源,持续发展翼支付权益、橙分期等差异化产品,围绕中国电信核心产业,初步形成以金融云计算、大数据与人工智能、区块链应用技术等金融科技能力布局,实现业务规模快速发展。

欲了解第三方支付互联网支付市场更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。