围绕互联网、新消费、文娱、金融、智能汽车等重点产业,易观分析近日发布《数字经济全景白皮书》(数字经济盘点预测篇),通过回顾过去一年的开创与发展,判断2022年行业走向及趋势。

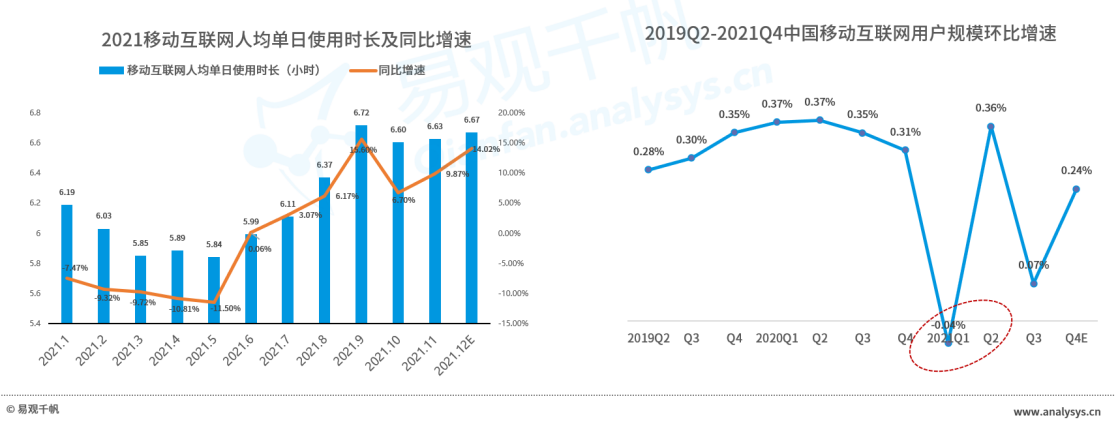

《白皮书》显示,随着复工复产稳步开展,移动互联网有所降温。中国移动互联网活跃用户规模在2021年Q1首次出现环比负增长,移动互联网人均单日使用时长也在2021年上半年较2020年同期大幅下滑,下半年经历反弹后维持在日均六小时以上,但还未恢复到2020年顶峰水平,进一步提升使用时长困难加剧。中国移动互联网已行至周期末端,进入存量博弈时代。

在互联网流量红利见顶的背景下,资本市场把目光投向了能够直接改善人类生存现状、提升实体经济高效可持续发展的领域。从投融资市场来看,2021年,医疗健康、企业服务、生产制造、汽车交通等硬科技行业受到资本青睐,数字经济正在步入产业深水区。

第三产业一直是数字化改造的重点领域,其数字化水平、数字化转型速度位列三大产业之首。随着5G基础设施的成熟,叠加工业互联网、物联网、云计算等新型基础设施从搭建试点走向融合应用,2022年数字经济或将深入第三产业应用,同时加速向第二和第一产业溢出,发展红利有望向智慧工业、智慧能源、智慧农业等细分领域辐射。

此外,2021年在一系列互联网行业互联互通的监管政策推动下,即时通信行业及电商行业率先迈出互联互通第一步。互联网巨头封闭生态的瓦解,不仅是政策监管下的产物,更是各互联网平台在互联网流量见顶、中心化的流量经营模式无法满足效率需求背景下的必然选择。这种必然选择将会影响到平台、电商SaaS、商家、用户等各个要素。于平台而言,电商平台有望基于社交关系链获得高效增长与转化,而社交平台亦有望丰富社交生态内服务,进一步释放数据红利;于商家而言,封闭生态的破裂降低了全域用户精细化经营的门槛,公域流量成本压力有望下降,基于电商SaaS的多生态、一体化运营需求也将愈加突出。

从长期来看,互联互通或将走广走深,呈现“一环一纵”态势,一环即为去中心化的商业闭环,阿里和腾讯只是开端,互联互通从局部企业走向整体,未来商业闭环无需在单个封闭生态中完成,商家在去中心化的互联网世界中将拥有更高的选择自由度;一纵即为互联互通程度层层递进,从基础的流量互通走向生态互通,各平台参与要素在保障良性竞争的前提下在互联网大生态内实现自由流动。

《白皮书》还指出,2021年,新消费延续了前一年的井喷态势,从投融资市场看来,2021年大消费产业投资笔数占整体约10%,创下数年来新高。新消费品牌凭借对新人群、新场景的深刻洞察,开发新品类、拓展新模式,成为消费市场的新主导力量。

这一轮新消费的爆发,乃是综合国力提升、消费世代更迭、中产阶层扩容、供应链和商业新基建完善等结构性因素共同导致的结果。在2022年乃至接下来的很长时间内,新消费仍将延续扩散,但扩散的速度或将变慢。主要原因在于,一方面直播电商、种草社区等新渠道成本水涨船高,加之传统大品牌和国际品牌在新品类、新渠道方向发力,渠道红利在逐步减退,竞争重心逐渐回归产品、供应链、品牌力等硬实力本身,新老品牌博弈加剧;另一方面,在部分爆发较早的细分赛道已逐渐跑出(准)头部品牌,甚至出现新消费第一股,蓝海空间在逐步缩小。

这意味着,新消费接下来将无可避免地迎来新一轮的品牌分化。一方面,部分未能及时捕捉消费者新需求、未能及时跟进布局的传统品牌被新品牌赶超,加速退出历史舞台;另一方面,新品牌也将面临大浪淘沙,接受市场的严格考验。随着传统品牌和国际巨头的反扑,竞争将进一步加剧,部分“基本功”不足的品牌将被淘汰,同时,市场将验证哪些是真场景、真需求,部分基于伪需求、伪场景创立的新品牌被加速淘汰,资本、市场等资源将进一步向头部品牌集中,优质消费企业将迎来进一步发展的好时机。

(经济日报记者 郭静原)

*版权归原作者所有。