多数银行持续加大金融科技投入,并合理调控金融科技投入方向

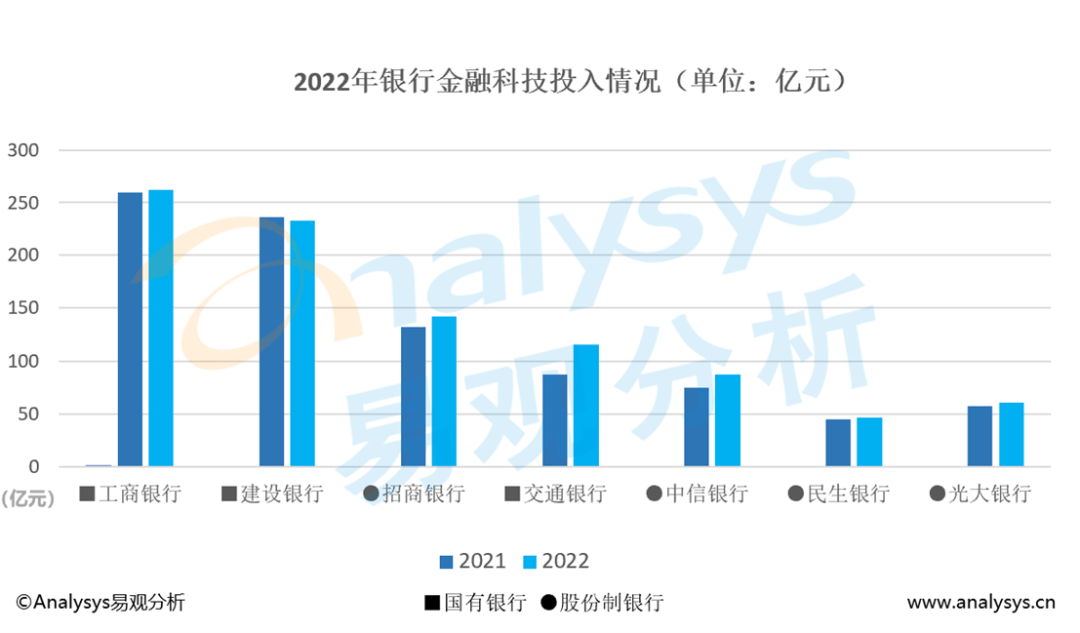

国有制银行方面,已经发布2022年年报的三家国有行显示工行投入最大,但交行增速最快。交行金融科技投入116.31亿元,较上年增长32.9%。股份制银行方面,多家股份制银行已将金融科技侧的发展提升到战略层面,在资金投入、人才体系等方面重点部署。整体而言,2022年多家股份制银行在金融科技投入持续增加,且科技投入占营业收入4%左右。

具体来看,招商银行在已经发布年报的股份制银行中科技资金投入最高,2022年信息科技投入141.68亿元,同比增长6.6%,是该行营业收入的4.51%。中信银行信息科技投入87.49亿元,较上年末增长16.08%,占营业收入比例达4.14%,该行重点投向云化基础设施、前中后台业务数字化和大数据研发等领域。多家银行持续加大金融科技投入,说明银行仍然十分重视金融科技方面的相关发展及其对业务的赋能,并且银行金融科技投入方向在2022年得到了整体调整,部署方向更加精细化。

业务引领银行金融科技投入方向,而技术赋能业务数字化升级

多家银行通过顶层设计加强金融科技的部署,推动业务升级,甚至重塑业务经营模式。例如,工商银行贯彻落实国家关于科技强国和数字经济发展战略部署,加快推进“数字工行”建设;光大银行加强顶层设计,调整并构建由金融科技部、数据资产管理部、科技研发中心和智能运营中心组成的“两部两中心”金融科技运作体系。综合已经发布2022年年报的银行来看,银行主要利用数字技术赋能四大业务领域,即对公业务数字化、财富管理平台化、客户经营数智化和风控敏捷精细化。

为了更好地实现银行对实体经济的赋能作用,数字化升级是商业银行对公业务发展的必经之路,各银行也将提高对企业客户的服务能力作为金融科技推进的关键环节。平安银行通过搭建“星云物联网平台”和构建“星云开放联盟”来解决中小微企业融资难和融资贵的问题。平安基于“星云物联网平台”及海量数据优势,借助线上化、模型化、 自动化等科技手段,不断创新迭代供应链金融服务能力。工商银行在对公业务方面,依托“产融云”平台服务传统企业产供销数字化转型,帮助链上中小企业解决融资难题。在对公业务营销管理体系的创新升级方面,工行构建“千人千面” 智享营销系统,面向各类对公客户群体开展数字化营销,丰富 GBC 资金承接、对公精品智能营销等数字服务。银行业财富管理平台化发展是人工智能技术渗透到整个业务链的表现,既体现在财富管理前中后台全流程的金融科技运用,也体现不同财富管理场景和业务的智能化渗透,让整个业务流程的决策方式发生本质变化。因此,财富管理也是各个银行利用金融科技赋能的重点业务。具体来看,招商银行推出“TREE资产配置服务体系”,围绕客户财富管理服务旅程打造资产配置服务流程。而智慧财富引擎为全行投研工作提供投研数据,不仅支持、算法分析工具支持和研究成果共享等服务,更是通过数字化工具提升对客户的服务效能。光大银行则是借助光大集团协同赋能做深做透场景金融,优化全流程服务,增强科技创新对财富业务的赋能作用,围绕财富管理推动渠道经营、客户经营、产品营销和过程管理,并且加快推进净值化转型,强化专业选品和组合配置能力。易观分析认为,平台化对财富管理最大的价值在于商业模式的改变,助力金融业财富管理领域的主要收入从经纪或代销佣金的模式逐步往基于客户资产的服务收费模式转变,以此来实现商业模式的多元化发展。后疫情时代客户体验的感受周期明显拉长,单一渠道已经不能满足客户愈加个性化、深层次的服务需求,通过全域智能突破渠道割裂现状,进行客户全生命周期深度运营已经成为银行业内共识。在经营数字化方面,工商银行利用语音识别、声纹识别、 语音合成等技术,构建体系完备的语音识别与反馈能力,广泛应用于智 能客服、智能营销等各类业务场景。民生银行通过远程银行智能升级服务,扩大“智能远程柜员”、“智能坐席助手”等智能应用,“一键接入”功能为老年客户提供便捷体验。此外,民生深化大数据、 RPA、OCR等新技术在运营领域的应用,持续将智能技术嵌入运营业务场景及流程,以技术应用替代标准作业。招商银行则是持续构建数字化运营模式,依托智慧运营引擎聚焦解决流程、操作等问题,充分利用数字化能力,提高运营的自动化和智能化水平。而在经营管理方面,招行以数据赋能员工各类经营分析工作,提升员工用数能力与用数体验,数据应用门槛进一步降低。易观分析认为,银行客户经营数智化需要将全域协同纳入客户体验管理进行整体规划,基于全旅程视角,线上和线下渠道应做到高度协同但定位分明,形成有机统一的全域体验管理体系。随着金融科技的发展和银行面对风险的增加,智能风控在银行业应用广泛,各家商业银行先后启动风控系统的升级改造,通过在金融领域引入大数据、AI等技术,升级重构信贷管理系统,以适应新形势下风控管理的要求。2022年,智能风控在银行业中应用广泛。在风险管理方面,招行搭建智能风控平台 “天秤” 提升交易风险管控能力,天秤”智能风控系统可以抓取交易时间、交易金额、收款方等多维度数据,通过计算机进行高速运算,实时判断用户的风险等级,并通过采取不同的核实身份手段,及时排查交易过程中的外部欺诈与伪冒交易等风险。中信银行重点在强化全行数字风控统筹和持续提升风险管理技术研发能力上。通过深化大数据、 人工智能技术的多层次应用,中信持续提升个人信贷、汽车金融、普惠金融、交易银行、国际业务等线上化业务的风控能力,推进大数据风险预警。易观分析认为,商业银行的数据采集、分析与应用能力、AI能力直接决定了银行的风险管理能力,而银行的风险管理能力又决定了商业银行的业务发展与创新能力。银行金融科技投入方向集中在云化转型、数据能力升级和深化人工智能应用

2022年,商业银行持续推进全面云化转型,其中“建行云”以安全、合规、可信的云服务能力有效支撑内外赋能,并且提升研发质效,形成敏捷协同的集团金融科技合力。而招行宣布完成了历时三年的上云工程,初步构建了“一朵云+两个中台”金融科技新基建,全面推动客户、渠道、业务、产品、管理的数字化重塑,打造“数字招行”。 在数据能力升级方面,从数据治理、数据分析到数据应用的能力建设都是商业银行重点关注的方向。例如,平安银行提升价值驱动的数据能力,不仅在2022 年新设立数据资产管理及研发中心,以此统筹全行数据能力建设。更是在数据治理方面,升级数据管理能力,统一全行数据资产的口径、规范及标准,提高基础数据质量。民生银行数据湖仓等基础设施建设大幅提速,数据集成体系进一步优化,数据资源集成与供给质量明显提高。多家银行深度拥抱人工智能,注重AI对于数字化营销、智能服务等多个场景的渗透和协同作用,其中,工商银行升级贯穿前中后的营销智慧大脑,打造面向全量客户的差异化需求,以提升千人千面的服务能力;招商银行利用人工智能技术打造更加主动的服务模式,通过客户行为和诉求的精准分析进行渠道灵活对接,有效提升了全域服务能力。而建设银行在金融市场业务中进行了人工智能应用的有益探索,利用AI交易员提升询报价效率、风险管控和信息处理能力,帮助交易员及时跟进交易进展、调整交易策略。“业务、数据、技术”的融合发展将成为银行金融科技持续推进的方向

随着数字技术对银行业务发展的支撑作用越来越显著,积极促进业务与科技深度融合,挖掘数据在业务中的应用价值尤为关键。因此,易观分析认为,银行将持续深化业务、技术和数据融合,建立端到端的业务需求统筹机制,以此来实现业务的高质量与可持续发展。2023年,金融与经济社会发展同频共振的效果将会突出体现,在经济总体向好的预期下,数字经济与实体经济的融合速率将会加快,数据价值和技术红利释放,金融资源注入实体领域将显现出更大的作用。同时,金融数字化转型成熟度的行业标准有望在今年出台,这意味着将会更有利于形成相应的转型量化评价机制,为银行业转型策略的构建提供有效指导。